برنامه ریزی چند هدفه احتمالی

برنامه ریزی چند هدفه احتمالی

برنامه ریزی چند هدفه احتماعی جزء روشهای تصمیم گیری چند معیاره (MCDM) است که هدف آن برآوردن هدف مساله بر اساس تعدادی محدودیت است همانطور که از نامش پیداست در مساله تعریف شده این تکنیک بیش از یک هدف وجود دارد. این روش از زیر مجموعه روشهای MODM است.

رويكردهاي بهينه سازي تحت شرايط قطعيت به طور گسترده توسعه يافته اند و در بهينه سازي فرايندهاي صنعتي استفاده می شوند. رويكردهاي موجود در بهينه سازي مسائل پيچيده تحت شرايط عدم قطعيت با چالش هاي متعددي مواجه مي شوند. داده هاي رخ داده در گذشته ممكن است به دليل خطاهاي اندازه گيري يا مشكلات موجود در نمونه برداري، كاملاً دقيق نباشند. در اين حالت همه و يا برخي پارامترها، تصادفي در نظر گرفته شده و مي توان به هر پارامتر تصادفي يك توزيع احتمالي مشخص را اختصاص داد. چنين مسائلي كه در آنها همه و يا برخي از پارامترها تصادفي مي باشند را مسائل برنامه ريزي احتمالي مي نامند.

برنامه ریزی چند هدفه احتمالی در بسط طبیعی برنامه ریزی چند هدفه معین با محتوای احتمالی نشان داده می شود. چندین موقعیت تصمیم گیری جایی که تصمیم گیرنده تمایل دارد که اهدافش بهینه شود وجود دارد که هر کدام بستگی به پارامترهای تصادفی دارد. در این ادبیات روش های زیادی وجود دارد ، که از عهده اهداف با همان موقعیت بر می آیند.

در حقیقت اهداف بستگی به پارامترهای تصادفی که متغیرهای تصادفی اهداف را میسازد دارد . بنابراین یک نقطه در منطقه میتواند یک جواب حل پارتو برای مساله باشد فقط زمانی که تحقق پارامترهای تصادفی رخ دهد. چندین تعریف برای بهینه ی پارتو معرفی می شود.

راه حل چنین مساله هایی معمولا شامل تبدیل مساله چند هدفه به مساله تک هدفه و تبدیل مدل احتمالی به مدل برابری معین (1.4.10.11.29.30) است. بنابراین روش های معمول بدست آوردن جواب smop به معین برابر برای چند هدفه که می تواند استفاده شود کاهش می یابد. ما فرض میکنیم که راه حل smop یک متغیر تصادفی می باشد.

برخلاف مدل هاي سنتي كه در آن داده هاي ورودي به مدل شامل ضرايب تـابع هـدف، ضـرايب فني و اعداد سمت راست قطعي اند، داده هاي ورودي به يك مدل تصادفي در زمان ايجاد مدل بـا اطمينان كامل شناخته شده نيستند. برنامة تصادفي يك مدل بهينه سازي رياضي اسـت كـه همـة پارامترهاي ورودي آن قطعي نيست و پارامترهاي غيرقطعي با توزيع هاي احتمالي تعيين مي شوند.

مالوي و همکاران(1995) بر این اعتقاد هستند که دانشمندان علم مدیریت به منظور سازش و انطباق بین داده هاي دنیاي واقعی و قلمرو برنامه ریزي ریاضی از تکنیک تحلیل حساسیت استفاده نموده اند. هدف از این نوع بررسیهاي پس از حل [Post-optimality studies] پی بردن و کشف اثر نگرانی در قبال خروجی هاي مدل می باشد. چنین بررسیهاي پس از حلی از نوع واکنشی [Reactive] هستند یا اصطلاحاً خاصیت واکنش پذیري دارند.

این نوع بررسی و مطالعه تنها اثر عدم اطمینان هاي داده ها را روي توصیه هاي مدل (خروجی هاي پیشنهادي مدل) مورد بررسی قرار می دهند. مالوي و همکاران معتقدند که روش پیشگیرانه [proactive] مورد نیاز می باشد. بنابراین باید مدلهایی طراحی و مدلسازي شوند که در مقایسه با مدلهاي برنامه ریزي ریاضی کلاسیک نسبت داده هاي مدل کمتر حساس باشند. یکی از این مدلها برنامه ریزي خطی احتمالی است. اما به طور کلی مواجهه با این نوع داده ها از طریق تحلیل حساسیت یا فرمول بندي برنامه ریزي احتمالی [Stochastic] با مشکلاتی مواجه می باشد

به لحاظ تاریخی بهینه سازي در شرایط غیرقطعی در اواخر دهه 1950 شروع شد و هم در زمینه تئوري و هم در زمینه الگوریتم به سرعت پیشرفت کرد. رویکردهاي زیادي براي بهینه سازي در شرایط غیرقطعی (احتمالی) مورد استفاده قرار گرفته است که از آن جمله، کمینه کردن امید ریاضی، کمینه کردن انحراف از آرمانها، کمینه کردن بیشترین هزینه ها را می توان نام برد. در این میان میتوان سه رویکرد اصلی را متمایز کرد: برنامه ریزي احتمالی [Stochastic Programming]، برنامه ریزي فازي [Fuzzy Programming] و برنامه ریزي پویاي احتمالی [Stochastic Dynamic Programming].

در اواسط دهه 1950 دانتزیگ برنامه ریزي احتمالی را به عنوان یک رویکرد براي مدل کردن عدم قطعیت داده ها معرفی کرد. سه مشکل اصلی براي این رویکرد وجود دارد:

الف) شناخت توزیع دقیق داده ها و در نتیجه عددي کردن سناریوهایی که از این توزیع ها عدد میگیرند، در عمل دشوار است.

ب) محدودیتهاي شانس، ویژگی محدب بودن مساله اصلی را از بین میبرد و بر پیچیدگی آن به مقدار زیادي می افزاید.

ج) ابعاد مدل بهینه سازي بدست آمده به صورت نجومی با زیاد شدن تعداد سناریوها افزایش مییابد، که چالشهاي محاسباتی عمده اي را موجب میگردد.

در روشهاي کلاسیک براي در نظر گرفتن عدم قطعیت دادهها از رویکرد تحلیل حساسیت نیز بهره میگیرند. در این رویکرد متخصصین و مدلسازها در ابتدا از تأثیر عدم قطعیت داده ها بر روي مدل چشم پوشی کرده و متعاقباً براي صحه گذاشتن بر جوابهاي بدست آمده از تحلیل حساسیت استفاده میکنند. اما تحلیل حساسیت تنها ابزاري براي تحلیل خوب بودن جواب است و نمیتوان از آن براي تولید جوابهاي استوار استفاده کرد. علاوه بر آن انجام تحلیل حساسیت توأم در مدلهایی که به تعداد زیادي داده غیرقطعی دارند، عملی نمی باشد.

کارا و اونوت (2010) در تحقیقی با عنوان “یک روش برنامه ریزي احتمالی دومرحله اي براي برنامه ریزي استراتژیک یک شبکه تأمین معکوس: مورد مطالعه از حوزه بازیافت کاغذ” را ارائه نموده اند. ایشان بیان میدارند که کاغذ نمونه اي از مواد ارزشمند است که میتواند بازیافت و مجدداً مورد استفاده قرار گیرد.

درمطالعه ایشان یک مدل احتمالی دو مرحله اي در راستاي حداکثرکردن درآمد به منظور تعیین یک استراتژي بلند مدت در شرایط عدم اطمینان براي یک شرکت بازیافت کاغذ با مقیاس بزرگ در فضاي واقعی ارائه شده است. مسأله طراحی شبکه در این تحقیق شامل مکان هاي بهینه بازیافت و مقدار جریان بهینه بین گره ها درحالت چندین تسهیلات می باشد. مدل پیشنهادي با روشهاي برنامه ریزي استوار و عدد صحیح مختلط دومرحله اي فرموله شده است. مدلهاي این تحقیق توسط نرم افزارهاي GAMS و CPLEX حل شده اند.

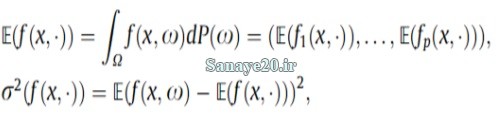

فرض کنید مجموعه ای در فضای احتمالی هستند و همچنین تابع همچون یک رابطه است که یک متغیر تصادفی برای هر مقدار ثابت می باشد به این معنی که آن برای هر مقدار ثابت X قابل محاسبه و پیوسته است همچنین فرض میکنیم که برای همه متغیر تصادفی به دنبال ارضای محدودیت زیر هستیم:

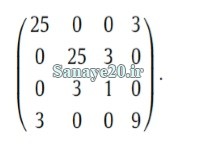

به عنوان مثال فرض کنید که C=(ƺ11 , ƺ12 , ƺ21 , ƺ22) یک بردار چند نرماله تصادفی با مقادیر (5/. ، 1 ، 1، 5/2) و ماتریس کواریانس مثبت باشد که در زیر آورده شده است.

همچنین در این مورد مجموعه موجهی ایست که در سیستم بالا تعریف شده است . این یک مجموعه تصادفی یا احتمالی جداست.

اگر رابطه زیر در یک مجموعه برقرار باشد ما یک مساله احتمالی یا تصادفی داریم به عبارت دیگر، این تعریف بیشترین راه عادی فکر کردن درباره ی حل مسائل چند معیاره احتمالی ست که تصادفی بودن مساله مورد توجه است .

برنامه ريزي تصادفي در زمينه هاي متعددي از جمله برنامه ريزي توليد، برنامه ريزي اكتشاف نفـت، نيروگاه هاي توليد برق، سرمايه گذاري انرژي، تركيب فلزات در ريخته گري، مديريت آب، مديريت درآمد در صنعت هتل داري و گردشـگري، مـديريت رسـانه و تبليغـات، مـديريت نيـروي انسـاني، حمل و نقل، اورژانس، هوانوردي و مسائل مالي كاربرد دارد

در این مقاله سعی کردیم برنامه ریزی چند هدفه احتمالی که بخشی از تصمیم گیری چند هدفه است را شرح دهیم. شما می توانید سوالات و نظرات خود را در بخش زیر ثبت نمایید.